- · 《继续教育研究》栏目设[05/29]

- · 《继续教育研究》数据库[05/29]

- · 《继续教育研究》收稿方[05/29]

- · 《继续教育研究》投稿方[05/29]

- · 《继续教育研究》征稿要[05/29]

- · 《继续教育研究》刊物宗[05/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

安博教育投资研究报告IPO版(2)

作者:网站采编关键词:

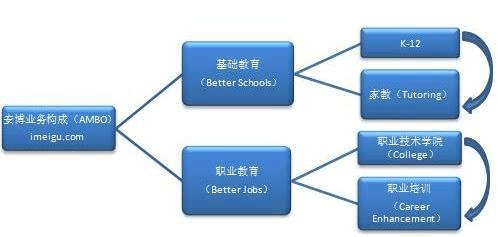

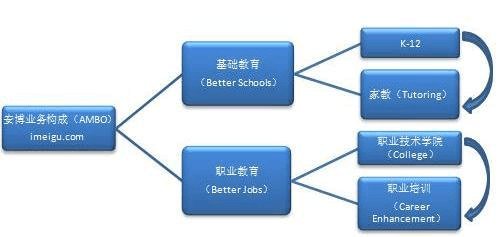

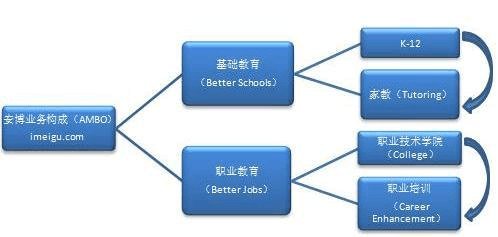

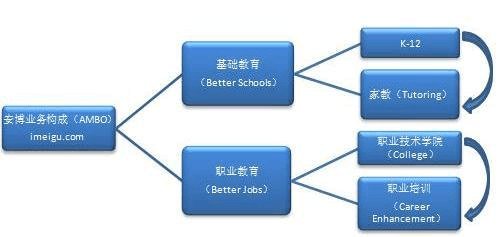

摘要:上图是自2007年至2010年第三季度,安博教育基础教育和职业教育分别占总营收比重,从图中可以看出,自2008年起,基础教育占总营收比重开始超过职业教育

上图是自2007年至2010年第三季度,安博教育基础教育和职业教育分别占总营收比重,从图中可以看出,自2008年起,基础教育占总营收比重开始超过职业教育,并且二者差距逐渐放大;2010年开始,基础教育和职业教育占总营收比重呈现六四分现象。安博在接受i美股采访时表示,近年来基础教育超过职业教育的增长速度主要是因为收购基础教育学校的速度比较快,安博未来的目标是基础教育和职业教育五五分,二者同步发展。

1)基础教育营收变化状况

安博基础教育部门包含K12学历教育、以及家教课外辅导两部分。截至2010年9月30日第三季度,安博教育基础教育部门营收2.13亿元人民币(9740万美元),其中家教业务营收1.63亿元人民币,K12教育营收4975万元人民币。

上图是安博招股书中披露的2008年第四季度至2010年第一季度的家教部门营收、成本、毛利润、以及毛利率财务数据。如图所示,安博教育家教部门业务增长迅速,家教部门营收大幅增长,主要是近两年大规模收购家教中心所致。

上图是安博招股书中披露的2008年第四季度至2010年第一季度的家教部门营收、成本、毛利润、以及毛利率财务数据。安博在2008年8月至2009年4月期间收购了3家K12学校,又于2009年8月至9月期间收购了2所K12学校。

K12教育业务营收和利润季节性波动较大,从上图可以清楚地看出,K12教育第一和第三季度营收和毛利较低。呈现季节性波动的主要原因是,K12教育营收是按照授课天数来确认的,第一季度授课天数受春节影响,第三季度主要是暑假,导致授课天数较其他两个季度较少;但是第一和第三季度仍然需要确认大量成本,因而导致这两个季度毛利率较低。

2)职业教育营收变化情况

截至2010年9月30日,安博职业教育部门营收1.13亿元人民币(4980万美元),其中职业培训业务营收7765万元人民币,职业技术学院营收3551万元人民币。

上图是2008年第四季度至2010年第三季度安博职业培训营收、成本、及毛利变化情况。安博2008年起发力收购职业培训中心,完成3起收购,2009年又新收购12个职业教育中心,并且进一步完善昆山、大连等IT实训基地的发展。

虽然该业务营收在2008年第四季度到2009年第四季度期间呈现下降趋势,但毛利率增幅较大,主要是由于销售模式不一样导致的。此前安博销售模式是:通过分销商出售教育软件给最终使用者,出售软件的全部销售额计入营收。在此销售模式下,不仅需要付给分销商费用,而且需要支付有关市场营销与售后服务的费用,最后将这两部分金额计入成本。从2009年开始,安博销售模式发生变化:不再出售教育软件给最终使用者,而是直接销售给分销商,由分销商承担销售给使用者后的有关服务费用。新的销售模式导致销售成本减少,因此导致期间营收递减,毛利率反而有较大幅度提高。

该业务在每年第一季度也会由于春节产生季节性波动,该季度职业培训中心学生数量,以及出售软件的数量都比较少,从而导致第一季度营收较其他季度较少。

安博目前收购有两家职业技术学院,如上图所致,这两所学校营收和毛利率也呈现出较大的季节性波动,春节和暑假会对第一季度和第三季度的营收产生较大影响。

三、安博教育财务数据分析

1.安博教育营收及成本变化情况

上图是安博教育2007年至2010年前九个月年度营收及成本变化状况。如图所示,安博近四年来营收呈现明显上升趋势,营收大幅增长主要由于2008和2009年大规模扩张所致。2008年完成11起收购项目,2009年完成13起收购项目。2010年前九个月总营收1.47亿美元,比去年同期的8150万美元增加80.5%。

在总营收增加的同时,安博成本也在不断增加,原因是由于2008年和2009年大规模扩张所致。另外,安博在2009年软件销售模式发生转变,也一定程度上降低2009年期间成本。其中单位营收成本在2008年至2009年期间出现较大降幅。

上图是安博2008年第四季度至2010年第三季度季度营收及成本变化状况,2010年第三季度总营收4870万美元,比去年同期增长78.9%。

如图所示,安博教育营收在2009年第四季度开始呈现较大增幅,同时营收呈现较大幅度的季节性波动,主要是因为春节和寒暑假导致营收确认天数比较少,从而使第一季度和第三季度营收比较低,同期的单位营收成本也比较高。

文章来源:《继续教育研究》 网址: http://www.jxjyyj.cn/zonghexinwen/2020/1111/882.html